EU thông qua quy định về Cơ chế cân bằng carbon (CBAM)

Ngày 16 tháng 5 năm 2023 Ủy ban Châu Âu ban hành quy định (EU) 2023/956 ngày 10/5/2023 Về Thiết lập cơ chế điều chỉnh carbon (CBAM) tại EU.

CBAM sẽ bắt đầu áp dụng trong giai đoạn chuyển tiếp vào ngày 1 tháng 10 năm 2023, với giai đoạn báo cáo đầu tiên cho các nhà nhập khẩu kết thúc vào ngày 31 tháng 1 năm 2024. Bộ quy tắc và yêu cầu đối với việc báo cáo lượng phát thải theo CBAM sẽ được cụ thể hóa thêm trong Đạo luật triển khai và sẽ được Ủy ban thông qua sau khi tham khảo ý kiến của Ủy ban CBAM, bao gồm các chuyên gia từ các Quốc gia Thành viên EU.

Với mục đích nâng cao tham vọng khí hậu của riêng mình, nhưng EU cho rằng các chính sách về môi trường và khí hậu ít nghiêm ngặt hơn phổ biến ở các nước ngoài EU, có nguy cơ cao ‘rò rỉ carbon’, qua việc chuyển lượng khí thải ra ngoài châu Âu và làm suy yếu nghiêm trọng tham vọng trung hòa khí hậu của EU và toàn cầu. Do vậy, EU ban hành cơ chế xanh mới để nhập khẩu hàng hóa từ bên ngoài EU: một hệ thống định giá hợp lý lượng carbon thải ra trong quá trình sản xuất và khuyến khích ngành công nghiệp sạch hơn ở các nước ngoài EU.

Trong giai đoạn đầu, CBAM sẽ tập trung vào hàng hóa có nguy cơ rò rỉ carbon cao nhất: là xi măng, sắt và thép, nhôm, phân bón, Hydrogen và Điện

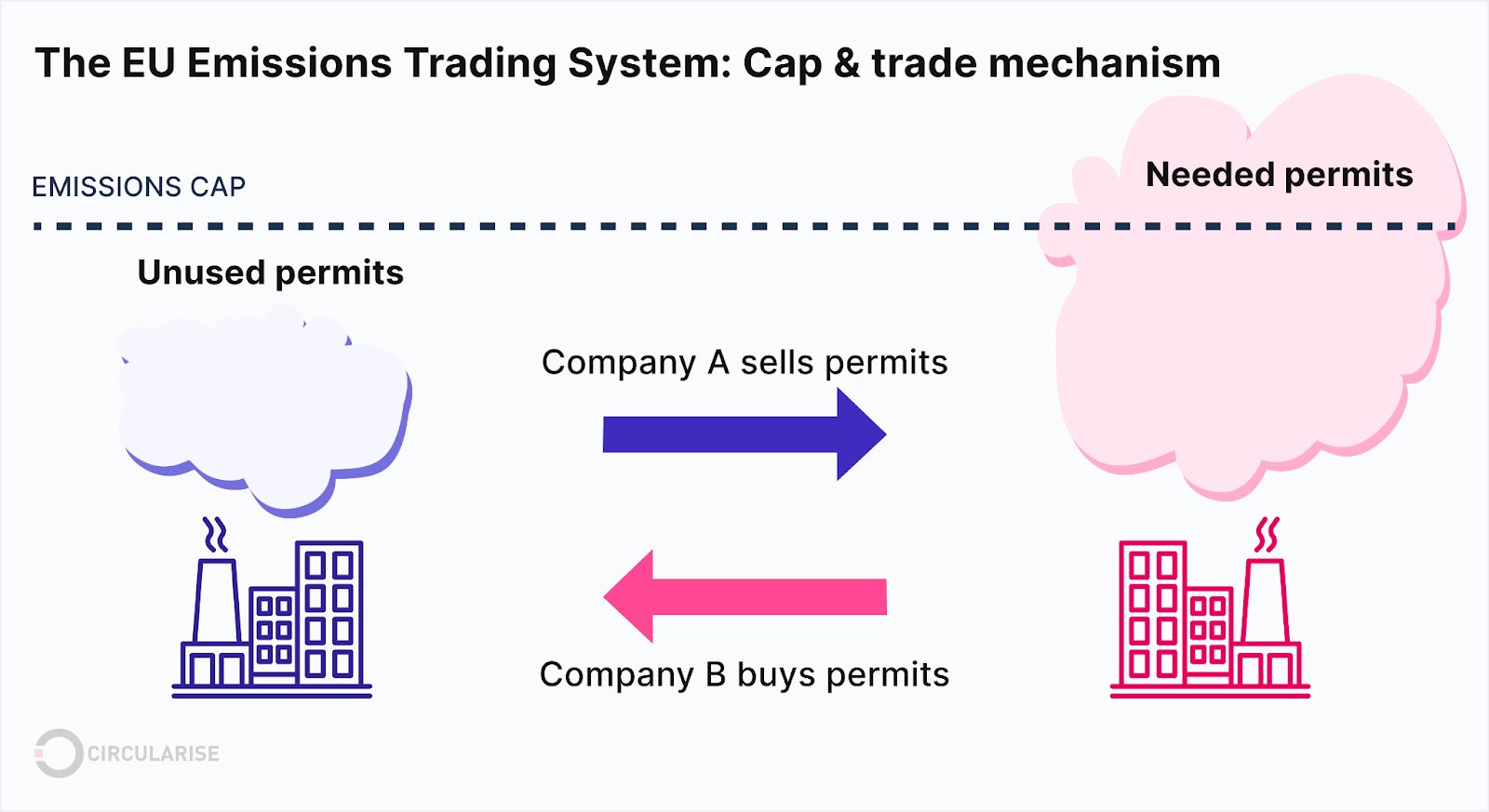

CBAM sẽ thực hiện như thế nào?

Theo Quy định có hiệu lực vào 16/5/2023, CBAM sẽ bắt đầu áp dụng trong giai đoạn chuyển tiếp từ ngày 1 tháng 10 năm 2023. Để tạo điều kiện triển khai suôn sẻ, các nhà nhập khẩu EU sẽ không phải thực hiện điều chỉnh tài chính nào trong thời gian này.

Sau khi thực hiện đầy đủ vào năm 2026, CBAM sẽ hoạt động như sau:

Các nhà nhập khẩu hàng hóa thuộc phạm vi điều chỉnh của CBAM tại EU sẽ cần phải mua giấy chứng nhận CBAM. Giá của các chứng chỉ sẽ được tính tùy thuộc vào giá đấu giá trung bình hàng tuần của các khoản trợ cấp ETS của EU được biểu thị bằng €/tấn CO2 thải ra.

Nhà nhập khẩu EU phải khai báo trước ngày 31 tháng 5 hàng năm số lượng hàng hóa và phát thải gắn liền trong những hàng hóa được nhập khẩu vào EU trong năm trước. Đồng thời, nhà nhập khẩu nộp lại số lượng chứng chỉ CBAM tương ứng với lượng phát thải khí nhà kính có trong sản phẩm>

Nếu các nhà nhập khẩu EU có thể chứng minh, dựa trên thông tin đã được xác minh từ các nhà sản xuất ở nước thứ ba, rằng giá carbon đã được thanh toán trong quá trình sản xuất hàng hóa nhập khẩu, thì số tiền tương ứng có thể được khấu trừ vào hóa đơn cuối cùng của họ.

Chi tiết quy định về CBAM tại đây

Nguồn: Thương vụ Việt Nam tại Bỉ và EU (kiêm nhiệm Lúc-xăm-bua, Ủy ban châu Âu

Tin tức liên quan

10/06

2026

Việc cập nhật Phụ phí nhiên liệu (WBS) trong Quý 3/2026 của hãng tàu Wan Hai Lines (WHL) nhằm mục đích chủ động điều tiết chi phí vận hành trước những biến động liên tục của giá dầu thế giới, đồng thời đáp ứng các tiêu chuẩn nghiêm ngặt về nhiên liệu sạch trong vận tải hàng hải quốc tế. Việc điều chỉnh định kỳ này giúp đảm bảo duy trì chất lượng dịch vụ và ổn định các tuyến hải trình xuất phát từ cụm cảng trọng điểm phía Nam (TP.HCM, Đồng Nai, Bà Rịa - Vũng Tàu) đến các thị trường toàn cầu.

05/05

2026

Theo đó, mức phụ phí mới sẽ chính thức có hiệu lực từ ngày 01/06/2026 (dựa trên ngày gate-in) và được áp dụng cho đến khi có thông báo tiếp theo từ hãng tàu.

25/03

2026

Ngành hàng không toàn cầu đang đối mặt với một làn sóng gián đoạn mới khi căng thẳng tại Trung Đông tiếp tục kéo dài, ảnh hưởng trực tiếp đến giá nhiên liệu bay, lịch khai thác và độ ổn định của mạng lưới hàng không quốc tế. Không chỉ dừng lại ở các đường bay đi qua khu vực xung đột, tác động lần này đang lan rộng sang nhiều thị trường khác, khiến giá vé máy bay có xu hướng tăng, đồng thời làm gia tăng nguy cơ chậm chuyến và hủy chuyến trên diện rộng.