Khủng hoảng thiếu điện buộc EU sẽ phải tìm kiếm nguồn thép rẻ ở châu Á gồm Việt Nam?

Với việc EU sẽ mất một khoảng thời gian đáng kể tìm kiếm các nguồn năng lượng thay thế, người mua thép EU sẽ cần tìm kiếm các nguồn thép rẻ hơn ở châu Á, bao gồm Việt Nam...

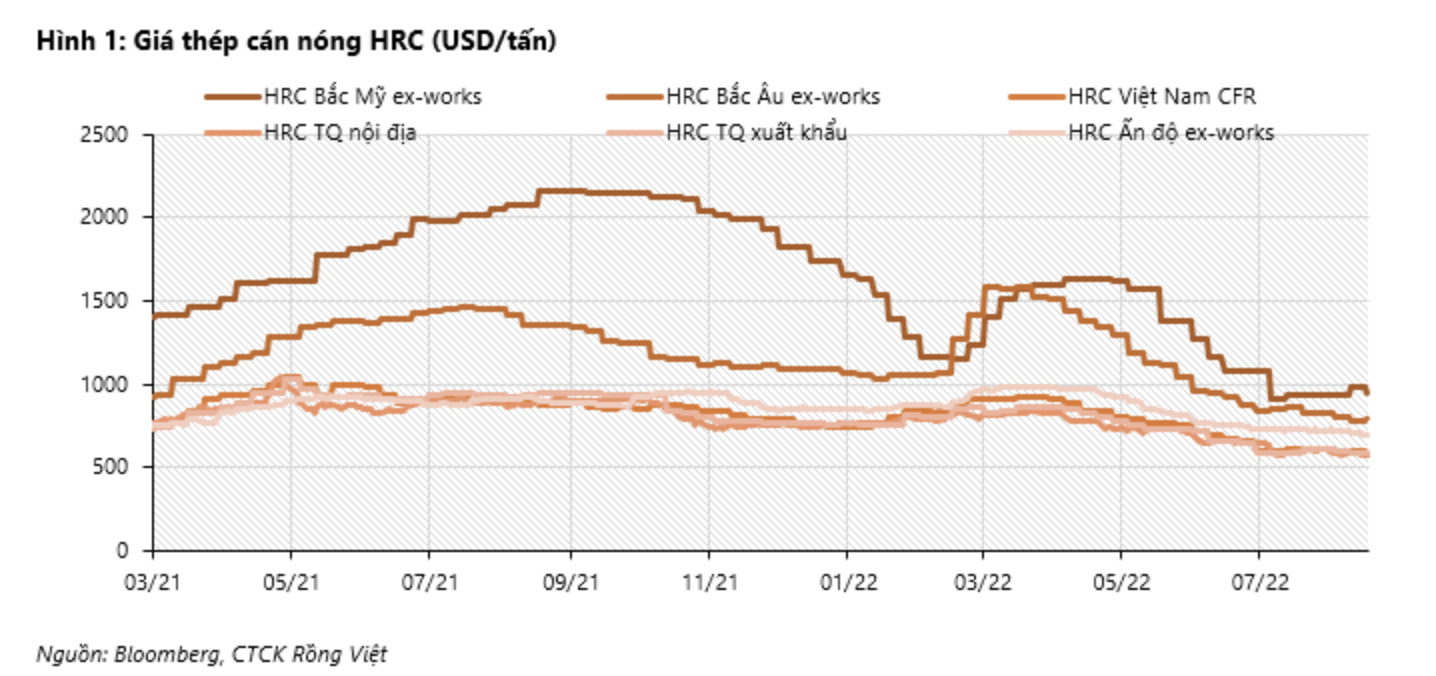

Sau một thời gian đi xuống, ở các thị trường nước ngoài, trong hai tháng trước đà giảm giá thép dường như đã chững lại. Chênh lệch giá HRC VN-Mỹ và VN-EU ổn định lần lượt ở mức 330-380 USD/tấn và 200-250 USD/tấn trong bốn tuần qua.

Tuy nhiên, theo đánh giá của Chứng khoán Rồng Việt, giá ít có dấu hiệu đi lên trở lại, trong bối cảnh nền kinh tế Trung Quốc mở cửa trở lại chậm chạp và nỗi lo suy thoái ở các nước phương Tây.

Trong những tuần gần đây, việc Nga cắt nguồn cung cấp khí đốt cho châu Âu đã khiến giá điện ở châu Âu tăng vọt. Để đối phó với tình trạng trên, một số nhà máy thép trong khu vực đã cắt giảm một phần hoặc ngừng toàn bộ hoạt động sản xuất. Các nhà máy cũng đang chào các mức giá bán cao hơn nhưng người mua vẫn duy trì trạng thái quan sát do nhu cầu tiêu dùng cuối cùng yếu.

Giá điện tăng vọt có thể tiếp tục làm giảm nhu cầu. Do đó, các nhà đầu tư không nên quá phấn khích trước một sự tăng giá do chi phí đẩy vào lúc này.

Tuy nhiên, theo VDSC, lệnh cấm nhập khẩu dầu Nga của EU áp dụng từ tháng 12 sẽ làm trầm trọng thêm tình trạng thiếu điện trong khu vực. Với việc EU sẽ mất một khoảng thời gian đáng kể tìm kiếm các nguồn năng lượng thay thế, người mua thép EU sẽ cần tìm kiếm các nguồn thép rẻ hơn ở châu Á, bao gồm Việt Nam, khi nhu cầu ở EU phục hồi.

Tại thị trường trong nước, sau khi giảm liên tục trong bốn tháng qua, giá thép xây dựng của các nhà máy đã bắt đầu tăng vào tuần cuối cùng của tháng 8 trong khi HSG là nhà sản xuất tôn mạ đầu tiên nâng giá bán kể từ đầu tháng 9. Mặc dù mức tăng 150-200 đồng/kg không đáng kể so với mức giảm giá thời gian qua nhưng động thái này đã kích thích các nhà phân phối mua hàng trở lại, theo trang theo dõi thị trường giathepton.com. Các nhà sản xuất thép phẳng khác, có thể sẽ có cùng diễn biến giá bán và tiêu thụ.

Về tình hình tiêu thụ, do yếu tố mùa vụ nên tháng 7 và tháng 8 thường là mùa thấp điểm tiêu thụ thép nên càng tạo áp lực lên giá thép. Mặc dù tiêu thụ tôn mạ trong nước có thể được khuyến khích do giá tăng lên từ tháng 9, VDSC vẫn giữ quan điểm thận trọng về mức tăng giá và sản lượng của từng nhà sản xuất, do nhu cầu từ nước ngoài vẫn trầm lắng và các nhà sản xuất sẽ phải cạnh tranh để giải quyết lượng hàng tồn kho giá cao trong Q2.

Nhiều nhà sản xuất tôn mạ đã tăng dự trữ HRC trong giai đoạn đầu cuộc chiến tranh Nga-Ukraine tháng 3 và tháng 4 khi giá thép tăng vọt, với dự báo rằng chiến tranh sẽ gây ra tình trạng thiếu thép và nguyên liệu sản xuất thép.

Trên cơ sở đó, VDSC đưa ra triển vọng ảm đạm cho lợi nhuận của các nhà sản xuất thép phẳng trong Qúy 3 trước khi áp lực dịu bớt từ Qúy 4/2022.

Nỗi lo về suy thoái kinh tế toàn cầu đã khiến giá HRC giảm và nhu cầu ở nước ngoài trầm lắng kể từ tháng 4 và tháng 5. Sức tiêu thụ sẽ phụ thuộc rất lớn vào thị trường trong nước, ít nhất là đến cuối năm. Cạnh tranh mạnh hơn trong một thị trường quy mô nhỏ dường như hạn chế khả năng tăng giá bán, do đó hạn chế khả năng phục hồi biên lợi nhuận.

"So với Q2, lượng tiêu thụ trong tháng 7, tháng 8 giảm kết hợp với tỷ suất lợi nhuận thấp hoặc âm có thể dẫn đến việc ghi nhận lỗ trong Qúy 3. Các điều kiện thị trường tích cực được kỳ vọng sẽ được củng cố hơn trong Qúy 4, do đó giảm áp lực lên lợi nhuận", VDSC kỳ vọng.

Nguồn: VnEconomy

Tin tức liên quan

10/06

2026

Việc cập nhật Phụ phí nhiên liệu (WBS) trong Quý 3/2026 của hãng tàu Wan Hai Lines (WHL) nhằm mục đích chủ động điều tiết chi phí vận hành trước những biến động liên tục của giá dầu thế giới, đồng thời đáp ứng các tiêu chuẩn nghiêm ngặt về nhiên liệu sạch trong vận tải hàng hải quốc tế. Việc điều chỉnh định kỳ này giúp đảm bảo duy trì chất lượng dịch vụ và ổn định các tuyến hải trình xuất phát từ cụm cảng trọng điểm phía Nam (TP.HCM, Đồng Nai, Bà Rịa - Vũng Tàu) đến các thị trường toàn cầu.

05/05

2026

Theo đó, mức phụ phí mới sẽ chính thức có hiệu lực từ ngày 01/06/2026 (dựa trên ngày gate-in) và được áp dụng cho đến khi có thông báo tiếp theo từ hãng tàu.

25/03

2026

Ngành hàng không toàn cầu đang đối mặt với một làn sóng gián đoạn mới khi căng thẳng tại Trung Đông tiếp tục kéo dài, ảnh hưởng trực tiếp đến giá nhiên liệu bay, lịch khai thác và độ ổn định của mạng lưới hàng không quốc tế. Không chỉ dừng lại ở các đường bay đi qua khu vực xung đột, tác động lần này đang lan rộng sang nhiều thị trường khác, khiến giá vé máy bay có xu hướng tăng, đồng thời làm gia tăng nguy cơ chậm chuyến và hủy chuyến trên diện rộng.